愛奇藝成功赴美上市,百度長舒一口氣

愛奇藝已經正式在美國納斯達克上市,IPO發行價定在18美元/ADS,融資金額達22.5億美元,遠超此前計劃募集的15億美元。總市值為110億美元。

愛奇藝上市(圖片來自baidu)

愛奇藝從2010年公司成立到2018年IPO是一場“持久戰”。在2014年時愛奇藝首次傳出要赴美上市的消息﹔2015年,有傳聞愛奇藝將在國內戰略新興板上市﹔2016年2月,愛奇藝宣布私有化,歷時5個月后,因價格和交易結構問題導致私有化夭折。

雖然IPO之路坎坷,但最終還是如願以償。作為愛奇藝控股股東的百度也著實鬆開了一口氣。IPO之后愛奇藝將走上自給自足的生活,不過視頻領域依舊呈現“三國殺”局面,而且還會更加激烈。

愛奇藝上市百度終於鬆口氣

愛奇藝成立以2010年,當時國內視頻領域早已經有頭部公司,2009年,酷6被盛大收購后在美國納斯達克上市﹔2010年8月,樂視網在中國創業板上市﹔2010年和2011年,優酷、土豆先后完成在美國上市。

愛奇藝借助百度這棵大樹,憤然殺進了激戰正酣的視頻網站紅海。特別是2012年優酷土豆合並之后,愛奇藝首次進入視頻網站前三位置。而2013年5月7日,百度以3.7億美元全資收購PPS視頻業務合,隨后愛奇藝和PPS合並,此時愛奇藝已經鎖定了在國內視頻網站的優勢地位。

龔宇和李彥宏(圖片來自baidu)

愛奇藝的成長有目共睹,這背后卻是真金白銀砸出來的,愛奇藝2015年、2016年、2017年淨虧損分別為25.75億、30.74億和37.369億元。支撐愛奇藝活下去的正是百度的強力“輸血”。百度從2012年披露愛奇藝為主的內容成本開始,其在內容成本上的投入幾乎是連年翻倍的。

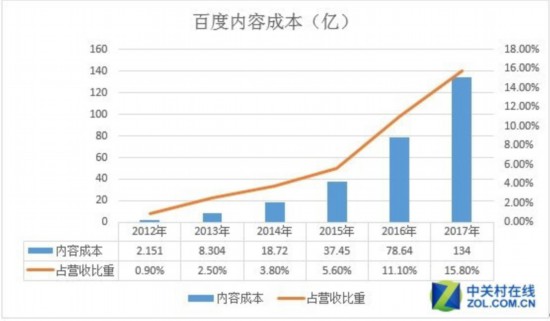

百度內容成本

2012年內容成本2.151億元(約合3450萬美元),總營收人民幣223.06億元,在總營收佔比0.9%。

2013年內容成本8.304億元(約合1.732億美元),總營收人民幣319.44億元,在總營收佔比2.5%。

2014年內容成本18.72億元(約合3.017億美元)、總營收人民幣490.52億元,在總營收佔比,3.8%。

2015年內容成本37.45億元(約合5.781億美元),總營收人民幣663.82億元(約合102.48億美元),總營收佔比5.6%

2016年內容成本78.64億元(約合11.33億美元)。總營收705.49億元,在總營收佔比11.1%。

2017年內容成本134億元(約合20.6億美元),總營收超830億人民幣,在總營收中所佔比15.8%。

現在愛奇藝IPO上市,這對於百度來講是一件好事情。一方面是,百度當前持有愛奇藝69.6%股權,為愛奇藝最大股東。愛奇藝上市后其市值達到了110美元,這中間有76.56億美元市值歸百度所有,看來這八年等待很是值得。

另一款方面就是,愛奇藝上市之后,百度將有更多精力和資金投入到AI以及無人駕駛等戰略方向上去。

據悉,愛奇藝IPO當天雖然跌破發行價,但是百度股價迎來小幅上漲,報收223.19美元,較開盤價上漲0.09%。

另外,德意志銀行(Deutsche Bank)近日發布市場研究報告,將百度股票級別定為“買入”評級,並給出319美元的目標價,這一目標價位比目前百度股價高出近26%。並且百度有望在今年市值超過千億美元,目前百度市值為777億美元。

愛奇藝上市之后“三國殺”仍將繼續

愛奇藝憑借上市獲得了大約22.5億美元融資,可謂是“彈藥充足”。不過上市對愛奇藝僅僅是個開始,因為國內視頻網站的厮殺並沒有結束,特別是優酷土豆、愛奇藝、騰訊這三家頭部的牌局將會更加激烈。

愛奇藝優酷騰訊三家爭斗(圖片來自baidu)

龔宇在愛奇藝上市前,曾表示雖然目前愛奇藝仍處於虧損狀態,但他對未來盈利的信心來自於三大驅動力——品牌廣告、付費用戶、信息流廣告。實現以上驅動力的基礎就是對內容的大量投資。

自制劇和自制網綜的成功,讓愛奇藝收獲了一大批付費用戶和廣告主。現在優酷土豆和騰訊也早已經學到手。

如2017年,優酷有《白夜追凶》、《大軍師司馬懿之軍師聯盟》,而騰訊視頻的《鬼吹燈之精絕古城》、《全職高手》、《那年花開月正圓》也都表現不俗。

網綜方面,愛奇藝有投入巨資制作的《偶像練習生》以及《熱血街舞團》上線,並且反應良好。不過就在《熱血街舞團》上線前,優酷搶先推出了《這!就是街舞》,可以說是對愛奇藝進行貼身對抗。

據了解,2017年,優酷、愛奇藝、騰訊視頻在招商會上宣布的劇集計劃分別是58部、79部和67部。可見三家對於內容上的投入難分伯仲。

在版權方面,由於視頻網站之間的相互競爭,熱門影視劇網絡版權已經漲到“天價”。當年81集《武林外傳》僅賣10萬元網絡版權早就是過去式。近日有消息人士爆料,2015年,《羋月傳》的採購價為300萬/集,2017年《如懿傳》的網絡採購價就升到900萬/集。

在如此高投入下,現在愛奇藝通過上市融資的22.5億美元僅僅是解決了燃眉之急,未來愛奇藝仍可能會面臨資金問題。而一但在內容上投資不足,愛奇藝就可能掉隊。愛奇藝在其招股書中也明確表示,如果不持續採購內容,將會對愛奇藝的業務產生實質性的負面影響。

愛奇藝IPO遭遇破發,為何不在A股上市

愛奇藝IPO開盤價為18.20美元,較發行價上漲1.1%。不過,隨后跌破發行價,跌幅一度超10%,最終收跌13.61%。

不僅愛奇藝,前一天上市B站也是遭遇了破發的情況。B站在28日開盤即跌破發行價,首日下跌2.26%,次日(29日)下跌2.14%。

就早前登錄美股市場的中國視頻網站看,也隻有2010年的優酷一家開盤之后連漲三天。在2011年上市的土豆開盤就跌破發行價。

其實這並不是美股市場讀不懂中國視頻網站的盈利模式。而更多的是跟股市的大環境有關。據悉,2010年是全球經濟復蘇的一年,道指從年初10400點,目前漲至11580點創28個月新高,相對年初漲11.34%,因此各國開始紛紛推出寬鬆貨幣政策,使得有大量現金流入股市。比如2008年至2010年間中國的“4萬億計劃”。

相比較而言,2018年美股市場環境並不好。首先是美聯儲加息對股市有利空作用﹔另一方面是,中國和美國的潛在貿易戰也對股市有所影響。如美國總統特朗普24日宣布對中國產品展開“301”調整后,美國三大股指均收跌逾2.4%,創六周以來最大單日跌幅。

至於愛奇藝和B站為何不在A股上市,主要原因是,這兩家公司都處在虧損狀態,以及其他條件,並不符合國內A股上市要求。至於炒作很久的CDR,當前也是在論証階段,實施時間上不確定。 (張金梁)

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量