電子支付在生活中越來越普遍,但現金仍不可被完全替代

掃碼風行,你還花“錢”嗎?(熱點聚焦)

|

|

數據來源:中國人民銀行 |

現金與非現金支付各有利弊

移動支付迅速發展,使用紙幣的頻率越來越低。但現金看得見、摸得著,不依賴於任何介質,簡單便捷

“有現金的可以這邊結賬。”12月13日下午,在北京市朝陽區建國路附近一家便利店,收銀員不停招呼著排隊結賬的顧客。張明工作的單位離便利店不遠,經常到這裡買東西。他說,每天到了飯點,顧客就特別多,結賬的隊排得很長。“現在很多人都喜歡用手機支付,需要收銀員挨個掃碼,人多了反而比用現金還慢。這時候就看出現金的優勢了,我一般都選擇現金支付,會快很多。”

花現金的“優勢”不僅限於此。張明告訴記者,有一次他在周邊商場逛街,商場直接說隻能用現金和刷卡,不能用微信或支付寶支付,張明不禁感慨:“錢包裡還真少不了現金。”

在日常生活中,花“錢”是再普通不過的事,雖然“掃一掃”“刷一刷”發展越來越快,但仍有不少人習慣買東西付款時花“錢”。

“16塊?給你21,找我5塊。”在北京市東城區東直門街道一處賣菜點,郝阿姨像往常一樣來買菜,習慣了買東西花現金的她每次都帶足零錢,“其實隻要帶好幾張1塊、5塊的零錢,買菜結賬還是很方便的。”

郝阿姨說,孩子多次教她用手機支付,但她都記不住操作,聽了那麼多被盜刷的新聞,自己擔心上當受騙,還是感覺用現金安全。“尤其是逢年過節的時候,作為一種傳統習俗,取點新鈔票,包個現金大紅包給孩子更喜慶,更能表達心意。”

不過,郝阿姨的做法,有些人並不會贊同。隨著移動支付等非現金支付渠道迅速發展,不少人使用現金的頻率越來越低。

“吃飯、購物、看電影都可以‘掃一掃’,錢包裡除了卡就沒什麼現金,如果不是手頭現金太多,基本不會想起來用,一張100元紙幣可以花幾個月。”遼寧省大連市某互聯網企業職員金洲說,非現金支付尤其是移動支付帶來了很大好處,不僅付款轉賬更方便,而且在手機上就能查看每筆交易記錄,可以清晰地知道自己是何時何地花了多少錢,更不用擔心出門帶錢包會被偷。

“現金支付與非現金支付,其實各有利弊。”中國人民大學重陽金融研究院高級研究員董希淼認為,現金不依賴於任何介質,不同於刷卡需要POS機、手機支付需要網絡,現金使用起來更簡單便捷。從現實情況看,還有不少人依賴現金支付,對一些中老年人以及農村或偏遠地區的消費者來說,現金支付仍將是重要的支付方式。同時不可否認,現金在印制、運輸、存儲等方面與非現金支付相比確有其劣勢。

而且,像郝阿姨這樣的老年人,以及一些對新技術還不熟悉的人,覺得移動支付的操作方法還很復雜,相比傳統看得見、摸得著的現金,只是賬戶數字的變化讓他們缺乏安全感。

把選擇權交給消費者

流通中的現金量不減反增,現金與非現金支付不是此消彼長的關系。拒收人民幣現金是違法行為,要看消費者願意接受哪種支付方式

非現金支付已成為很多人的第一選擇。那麼,“掃一掃”的人多了,是不是現實中流通的現金就會減少了?

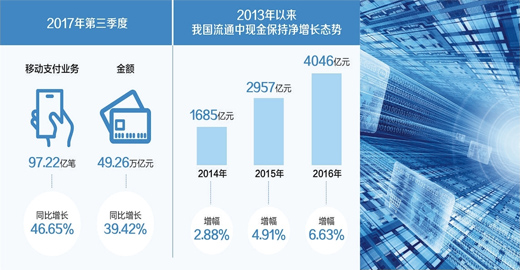

中國人民銀行統計數據顯示,2013年以來,我國流通中現金依然保持淨增長態勢,2014年、2015年、2016年分別為1685億元、2957億元、4046億元,增幅分別為2.88%、4.91%、6.63%。從全國流通中的貨幣(M0)來看,2015年、2016年的總量分別為6.32萬億元、6.83萬億元。

就世界主流貨幣來看,歐美發達國家貨幣供應量也在逐年增長。從2013—2017年,歐元區增長了2.5萬億歐元。美國同期增長了1.2萬億美元。發展中國家貨幣供應量也在不斷增長,印度和巴西2013—2017年分別增長了70億盧比、400億雷亞爾。總體上,全球主流貨幣總量均為增長態勢,現金供應量仍在不斷增加。

現金為啥不減反增?“相比電子支付需要電力、機具和一定的技能作為前提條件,現金使用的便利性和普惠性仍是不可替代的。就像汽車已經取代馬車成為現代社會主要交通工具,但騎馬在有些時候、部分地區仍然比汽車具有優勢。”董希淼說。

專家分析,非現金支付工具對現金結算存在“增量替代”效應,即刷銀行卡、手機付款等非現金支付與現金支付不是此消彼長的關系,在非現金支付結算規模快速增長的同時,現金使用量也在增長。可以預見,未來在我國大部分地區,現金支付和非現金支付仍將長期並存。

如今,不少人會遇到這種情況:買東西付款時,掃微信或支付寶經常會有優惠,但用現金基本上什麼活動都沒有,甚至還會有一些商販直接明確表示“拒收現金”。

中國人民銀行此前已明確表示,拒收人民幣是違法行為。根據《中華人民共和國人民幣管理條例》第二條規定:“本條例所稱人民幣,是指中國人民銀行依法發行的貨幣,包括紙幣和硬幣。”第三條進而強調:“中華人民共和國的法定貨幣是人民幣。以人民幣支付中華人民共和國境內的一切公共的和私人的債務,任何單位和個人不得拒收。”顯然,拒收人民幣現金的做法,違反了上述規定。

因此,在加強對各類支付結算方式宣傳推廣的同時,要讓更多公眾了解各種非現金支付結算方式的特點,也要為願意花現金的人提供應有的便利條件和環境。中央財經大學銀行業研究中心主任郭田勇認為,根據相關規定,現金是合法貨幣,商家不能強行要求消費者隻能用某種支付方式。無論是現金還是非現金支付,關鍵要看消費者願意接受哪種支付方式,要把選擇權交給消費者。

董希淼認為,未來要加大支付基礎設施建設,也要進一步推進非現金支付法律體系建設。一方面,要加快相關法規修訂工作,及時總結電子支付背景下人民幣形態發展變化帶來的新情況、新問題。同時,明確對“拒收人民幣”等行為的處罰標准,維護人民幣法定貨幣的地位。另一方面,要加快立法步伐,補齊支付清算領域的法律短板。我國電子支付創新發展迅速,但相應的制度和規則相對缺乏,已有規制的法律層級比較低,大部分是部門規章和規范性文件,加快支付結算領域的立法迫在眉睫。

《 人民日報 》( 2017年12月18日 18 版)

分享讓更多人看到

相關新聞

人民日報社概況 | 關於人民網 | 報社招聘 | 招聘英才 | 廣告服務 | 合作加盟 | 供稿服務 | 數據服務 | 網站聲明 | 網站律師 | 信息保護 | 聯系我們

服務郵箱:kf@people.cn 違法和不良信息舉報電話:010-65363263 舉報郵箱:jubao@people.cn

互聯網新聞信息服務許可証10120170001 | 增值電信業務經營許可証B1-20060139

廣播電視節目制作經營許可証(廣媒)字第172號 | 互聯網藥品信息服務資格証書(京)-非經營性-2016-0098

信息網絡傳播視聽節目許可証0104065 | 網絡文化經營許可証 京網文[2020]5494-1075號 | 網絡出版服務許可証(京)字121號 | 京ICP証000006號 | 京公網安備11000002000008號

人 民 網 版 權 所 有 ,未 經 書 面 授 權 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

評論

-

關注

微信微博快手

第一時間為您推送權威資訊

第一時間為您推送權威資訊

報道全球 傳播中國

報道全球 傳播中國

關注人民網,傳播正能量

關注人民網,傳播正能量